")

")

La normativa dispone che i commercianti al minuto e assimilati e gli altri contribuenti che erano obbligati all’emissione della ricevuta fiscale devono documentare le cessioni di beni e le prestazioni di servizi effettuate, con l’emissione di un “documento commerciale”, il quale sostituisce le modalità di assolvimento dell’obbligo di certificazione fiscale mediante scontrino o ricevuta fiscale,

Di fatto non esistono più nè lo scontrino, nè la ricevuta fiscale.

Il documento commerciale deve essere emesso mediante specifici strumenti tecnologici quali registratori di cassa opportunamente adeguati con la connessione internet,

in alternativa, attraverso la procedura web nel portale “Fatture e Corrispettivi” dell'Agenzia delle Entrate, anche mediante idoneo software gestionale dotato di tale funzionalità.

In caso di errore può essere corretto prima della sua emissione, mentre successivamente può essere utilizzato solo il documento commerciale emesso per “annullo” o “reso merce”;

Il documento commerciale, se opportunamente compilato può assolvere a tutti gli obblighi, sia fiscali che relativi alla tracciabilità.

A scelta, il frantoio che decide di utilizzare il documento commerciale per le prestazioni di molitura, può optare per due soluzioni:

1) Utilizzarlo per assolvere sia agli obblighi fiscali, sia agli obblighi relativi alla tracciabilità.

2) Utilizzare due documenti distinti, uno a valenza fiscale, l'altro che ne giustifichi la produzione e la restituzione dell'olio.

Nel primo caso,

in cui si decida di utilizzare il documento commerciale come unico documento giustificativo, anche fiscale, questo deve riportare almeno le seguenti informazioni:

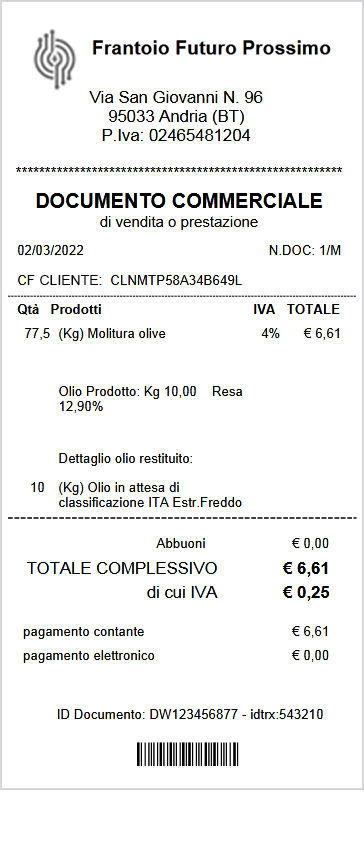

- La dicitura "Documento commerciale di vendita o prestazione";

- Data e ora di emissione;

- Numero progressivo;

- Ragione sociale, partita IVA e ubicazione dell'esercizio del frantoio;

- Codice fiscale dell'olivicoltore;

- Descrizione dei beni ceduti e dei servizi resi;

- Descrizione della quantità e delle caratteristiche dell'olio prodotto;

- Ammontare del corrispettivo complessivo e di quello pagato, le aliquote IVA applicate (espresse in percentuale) o i “codici natura” in caso di operazione senza applicazione dell’IVA; il pagamento “contante” ed “elettronico”, il “non riscosso” e il “resto” (al fine di tracciare, in modo trasparente e completo, il dettaglio dell’operazione di incasso).

Dunque se si intende utilizzare il documento commerciale anche come documento accompagnatorio dell'olio prodotto e restituito, ci si deve accertare che sia descritta correttamente la quantità e la natura della merce (classificazione, origine ed eventuali informazioni aggiuntive, ad esempio se estratto a freddo, se biologico ecc.)

Nel secondo caso,

se il frantoio decide di utilizzare due documenti differenti, emette il documento commerciale con le seguenti informazioni:

- La dicitura "Documento commerciale di vendita o prestazione"

- Data e ora di emissione;

- Numero progressivo;

- Ragione sociale del frantoio, partita IVA e ubicazione dell'esercizio del frantoio;

- Descrizione dei beni ceduti e dei servizi resi;

- Ammontare del corrispettivo complessivo e di quello pagato, le aliquote IVA applicate (espresse in percentuale) o i “codici natura” in caso di operazione senza applicazione dell’IVA; il pagamento “contante” ed “elettronico”, il “non riscosso” e il “resto” (al fine di tracciare, in modo trasparente e completo, il dettaglio dell’operazione di incasso).

L'olio prodotto, nel momento in cui esce dal frantoio, viene accompagnato da un documento (DDT o simile) che riporta, oltre ai dati anagrafici del frantoio e dell'olivicoltore, anche tutti i dati dell'olio prodotto (quantità, categoria merceologica, classificazione, origine ed eventuali informazioni aggiuntive, ad esempio se estratto a freddo, se biologico, ecc).

In questa seconda ipotesi, l'indicazione del codice fiscale nel documento commerciale diventa facoltativa, in quanto utile solo se l'olivicoltore intende utilizzarlo a fini fiscali.

In questo caso, la stampa del documento commerciale non è più necessaria, ma va eseguita solo se richiesta dal cliente.

Possiamo aggiungere che qualora, al momento della generazione del documento commerciale, l'importo pagato sia zero, esso può essere utilizzato come documento utile a generare una fattura differita.

Dunque se per la molitura a privati emettete semplicemente uno scontrino fiscale "alla vecchia maniera",

ovvero senza indicare la natura del servizio erogato e senza indicare il codice fiscale dell'olivicoltore, potreste star commettendo una irregolarità.

La memorizzazione elettronica del corrispettivo e, a richiesta del cliente, la consegna del documento commerciale deve essere effettuata non oltre il momento dell’ultimazione dell’operazione, vale a dire all’atto della consegna del bene o della ultimazione della prestazione, se anteriori al pagamento.

L’emissione del documento commerciale valido ai fini fiscali è obbligatoria se richiesta dall’acquirente non oltre il momento di effettuazione dell’operazione, dunque è importantissimo il momento in cui il documento commerciale viene emesso, registrato e dunque trasmesso, ovvero:

o al momento del completamento della molitura,

o al momento del pagamento.

Nel caso del frantoio, siccome la prestazione della molitura si completa con la restituzione dell'olio prodotto, è opportuno identificare come momento dell'emissione del documento, l'evento che avviene prima tra pagamento o ritiro dell'olio (anche se è stato tenuto in conto deposito)

In caso di mancata o non tempestiva memorizzazione o trasmissione, o di memorizzazione o trasmissione con dati incompleti o non veritieri, la sanzione è pari, per ciascuna operazione, al 90% dell’imposta corrispondente all’importo non memorizzato o trasmesso, con un minimo di 500 euro.

A tale importo è possibile applicare l’istituto del ravvedimento operoso, solo nel caso in cui la sanzione non sia stata già accertata da Agenzia Entrate o dalle Forze dell’Ordine o Guardia di Finanza.

Dunque:

-Se la sanzione è versata entro 30 giorni, si applica la riduzione a 1/10: € 50,00

-Se la sanzione è versata entro 90 giorni, si applica la riduzione a 1/9: € 55,55

-Se la sanzione è versata entro 1 anno, si applica la riduzione a 1/8: € 62,50

-Se la sanzione è versata entro 2 anni, si applica la riduzione a 1/7: € 71,42

-Se la sanzione è versata con oltre 2 anni di ritardo, si applica la riduzione a 1/6: € 83,33

Riassumendo, l'utilizzo del documento commerciale per la prestazione di molitura, va valutata con attenzione in quanto presenta contemporaneamente vantaggi e svantaggi.

Vantaggi:

Emissione, registrazione e trasmissione più snella e più veloce, gestione fiscale più semplice. Riscontro immediato della trasmissione. Infatti, mentre dopo la trasmissione della fattura elettronica al sistema di interscambio è necessario attendere alcune ore o a volta qualche giorno per riceverne l'esito della correttezza, per il documento commerciale l'esito è istantaneo e avviene quando si ha il cliente davanti, pronto a supportarci nel caso in cui, ad esempio il codice fiscale non sia corretto.

Svantaggi:

L'emissione, la registrazione e la trasmissione devono avvenire necessariamente al momento del pagamento o del ritiro dell'olio. Mentre con la fattura si hanno 12 giorni di tempo, per il documento commerciale emesso mediante software gestionale, come abbiamo visto, l'emissione e la trasmissione devono essere immediate e contestuali.

Se valutate che per la vostra organizzazione possa essere agevole utilizzare il documento commerciale per la prestazione della molitura conto terzi, Extravirgin, mediante un apposito modulo aggiuntivo chiamato Extrafly, permette di generare e trasmettere tali documenti senza l'ausilio di un registratore di cassa e in maniera semplice, veloce ed estremamente economica.

<< Richiedi subito maggiori informazioni sulla gestione della fatturazione elettronica e dei documenti commerciali con Extrafly >>